作者:张生

来源:鸣金网(ID:mingjin-wang)

(本文首发:鸣金网,图片来源:网络)

再好赚的钱,也得讲究名正言顺。

银行后退一小步,中国金融业前进一大步!

一

浓眉大眼的建设银行,突然被送上了热搜。

11月16日,很多网友反馈建行系统崩了 ,无法实时转账,也不能办理各类账务交易,消息瞬间在各大社区和聊天群扩散,很多人赶紧查看自己账户,担心建行出事。

不过1个半小时后,建行就发出澄清公告,表示当天上午9点半,突然出现交易量激增导致系统故障,目前已恢复正常。只不过并没有透露是什么交易突增,让国有四大行的系统都扛不住崩了。

同一天,建行传来的另一个消息更值得关注,影响了亿万信用卡用户。

建行发布公告称,从12月30日起,建行龙卡益贷卡自动分期功能下线,之后用户的消费将不会再自动分期还款,需要分期的,可以通过其他渠道自主申请。

主动出手砍掉一头赚钱的现金奶牛,建行终于下定决心,给国有大行开了个好头。

二

天下苦信用卡自动分期久矣!

在人手2-3张信用卡的今天,很难想象5、6年前办一张信用卡有多难,在银行柜台小心翼翼用了1个小时填了一堆表格,有一个字写错就重新填写,到最后能不能批下来还得看运气。

当时支付宝花呗、借呗刚推出不久,尚未对固守陈规几十年的银行构成什么威胁,整个信贷市场,基本都是银行同各行业巨头联名信用卡的天下。

个人办理银行信用卡,几乎没有什么选择权,包括额度、种类就跟开盲盒一样,只有在拿到卡激活后,才知道办了一张什么样的信用卡。

更关键的是,有些事项并没有提前约定,银行也不会主动告诉你。

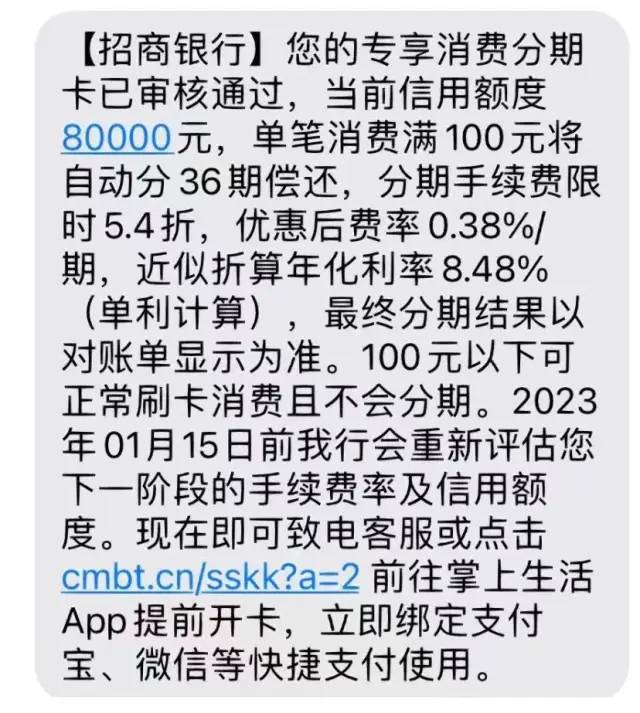

信用卡自动分期还款,就是最为用户口诛笔伐的典型代表。这个业务用户很多情况下没得选,费率却高到年息6%-10%,是一项给银行提供稳定创收的摇钱树。

绝大多数人都不会细致的看当初填写的信用卡申请选项,银行还在有意无意的隐瞒和诱导用户尽可能勾选对银行有利的条款,允许自动分期还款一开始就这么稀里糊涂的当了大冤种。

通常情况下,这也是不少银行的默认开通功能,除非打电话或去柜台取消,否则会一直存在,只要消费超过100块,银行就给你设置为12/24/36期的自动分期还款,多数人一个月消费千八百块,被分期后多收取的几十块手续费几乎难以察觉,结果就是银行白白躺赚。

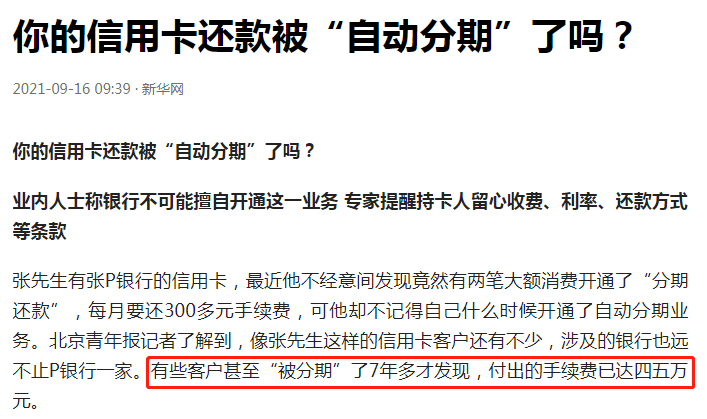

有人几个月都没用信用卡,却发现每月都有信用卡自动还款扣钱的账单,一查才知道之前有消费被自动分期,自己却没有办理过分期业务。

新华社曾报道了一起案例,有客户“被分期”了7年多才发现,付出的手续费已达四五万。

更多习惯了使用信用卡的人,自动分期扣掉的手续费就这么隐藏在了每月的还款金当中,悄无声息地被银行一点点拿走。

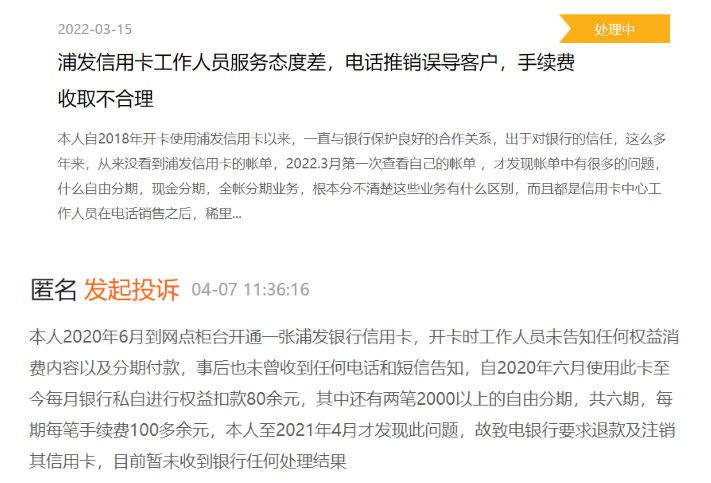

这种被骗白白扔钱的事谁都气不过,在网络投诉平台上,关于各大银行自动分期的投诉数以千计,有些通过沟通拿回了部分手续费,但多数情况都不了了之。

但当你投诉不成,想拿起法律武器夺回自己的血汗钱之际,却发现这类案件很少有用户能赢的,因为银行有很多理由证实,他们标注了,也提醒你了,是你自己没有仔细阅读条款。

除了愤而销卡不用,之前被银行掏走的手续费,基本是要不回来的。

三

高层终于出手,银行开始害怕。

放弃大把的钱不赚,建行也是被逼的。

在信用卡自动分期上,银行真的犯了众怒,随着越来越多的投诉直接送到了各地监管部门,央行和银保监会再也坐不住了。

2021年7月,兴业银行被狠狠捶打,因为默认给用户勾选自动分期金额,银保监会认定兴业银行侵害了消费者自主选择权,对兴业通报批评并责令立即整改。

这是高层对银行信用卡分期开的第一枪,意义非同小可,给所有银行都重重敲响了警钟。

去年12月底,银保监会发布通知,要求银行进一步规范信用卡费率的规范性和透明度,并提出降低用户息费负担。

这一次,多家银行集体行动,掀起了取消或停止自动分期的浪潮。

10月底,民生银行宣布,于11月30日下线自动分期业务。

11月14日,除了建行宣布下架益贷卡自动分期外,包括邮储银行、浙商银行等都公告了取消旗下多款信用卡的分期业务。

作为国内仅次于工行的建行,其信用卡发卡量高达1.47亿张,2021年用户规模和消费总额更是行业第一,所产生的分期还款手续费自然也是一个天文数字。

建行自然不可能乐意放下这笔钱不赚,这次建行仅取消了一种信用卡的分期还款功能,其余几十款依然不受影响。

但建行此举,也算是给国有大行开了个好头,纵使其他银行有一百个不情愿,也不敢与大势为敌。

四

2022年,真的是太难了。

多数省市地方的财政吃紧,地主家也没了余粮,有的地方机构都干出了让员工“贷款上班”的荒唐事。

时代的一粒灰,落到个人头上就是一座山。

这一切,国家都看在眼里,从2020年开始,明令银行让利于实体经济,并给个人提供房贷延期、消费贷优惠的政策,要求银行逐步取消信用卡自动分期,也是国家在给大家减轻经济压力。

对银行来说,更应该明白,水能载舟亦能覆舟,不是什么钱都能赚!