(央视财经《环球财经连线》)

上周末,证监会主席刘士余公开表示,投资者在资金充裕的情况下,举牌、要约收购一些治理结构不完善的公司,具有一定的积极作用,但举牌资金来源必须合法合规。那么,什么是“举牌”,什么又是“万能险”?

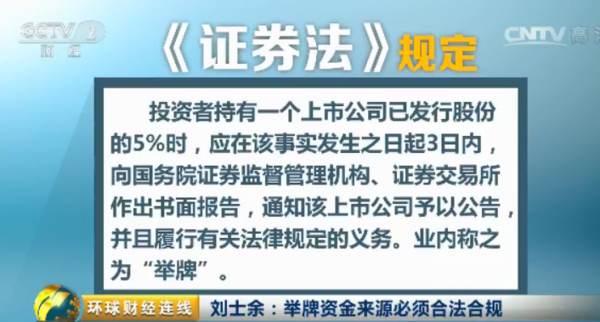

为保护中小投资者利益,防止机构大户操纵股价,《证券法》规定,投资者持有一个上市公司已发行股份的5%时,应在该事实发生之日起3日内,向国务院证券监督管理机构、证券交易所作出书面报告,通知该上市公司予以公告,并且履行有关法律规定的义务。业内称之为“举牌”。

所谓万能险,实际上是人身险的一种,只不过和普通的人身险相比,它除了保障功能之外,还多了一个投资的功能。投保人把保费交到保险公司,会分别进入两个账户,一部分进入风险保障账户用于保障,另一部分进入投资账户用于投资。这部分资金由保险公司代为投资,投资收益上不封顶,下设最低保障利率。这个险种可以任意调整保额、缴费期,以及保障费用和投资费用之间的比例,还可以支取,所以被称为“万能险”。

万能险在1979年由美国的加利福尼亚人寿保险公司首次推出,2000年开始引入我国。在2007年,万能险的规模还不足1000亿元,但到了2015年,已经有57家保险企业涉足,保费总收入达7647亿元。今年前五个月,我国万能险保费达7596.3亿元,同比增长178%。

北京大学经济学院风险管理与保险学系主任 郑伟: 我想在过去这两三年,在中国的保险市场上,万能险之所以能够快速地发展,其中一个非常重要的原因,就是它能够给消费者提供比较高的万能险的结算利率,我想这可能是它最吸引消费者的一个地方。

(本文编辑:陈雨芫)